El número mágico en 2018 fue de alrededor del 4,8%. En 2006, era alrededor del 6%. Pero con los precios de las casas de hoy? Aquí están las señales.

por Lobo Richter sobre calle del lobo.

La tasa de interés semanal promedio para hipotecas de tasa fija a 30 años con saldos de préstamos equivalentes aumentó a 4,06 % durante la semana que finalizó el 18 de febrero, la segunda semana consecutiva por encima del 4 % y la más alta desde julio de 2019, según Mortgage. Asociación de Banqueros Hoy. La tasa promedio de las hipotecas de tasa fija a 30 años respaldadas por la FHA aumentó a 4.09%.

Entonces, ¿dónde está el número mágico más allá del cual este mercado inmobiliario altamente inflado comienza a sentir la presión de las altas tasas hipotecarias?

Pero las tasas hipotecarias siguen siendo ridículamente bajas, frente a la inflación del IPC que saltó al 7,5% y ahora está todavía Impulsado por la supresión continua de las tasas de interés por parte de la Reserva Federal y la flexibilización cuantitativa, lo que hace que La Reserva Federal más imprudente de la historia.

El «número mágico» en 2018.

En el otoño de 2018, con las tasas hipotecarias acercándose al 5%, el mercado de la vivienda comenzó a colapsar y las acciones se dirigieron a la baja. La cifra mágica en ese momento parecía rondar el 4,8 %, y cuando las tasas hipotecarias subieron más que en septiembre, todo empezó a desmoronarse.

Después de que el S&P 500 cayera alrededor de un 20 % el 24 de diciembre de 2018, y con el debilitamiento del mercado inmobiliario, el presidente de la Fed, Powell, sucumbió al martillo diario de Trump y dio el ahora infame giro.

Sin embargo, en ese momento a principios de 2019, la inflación era menos El objetivo de la Fed, medido por la vara de medir «PCE central», está en 1,6%, lo que le dio a Powell una hoja de parra.

Ahora la inflación es la peor en 40 años y sigue aumentando, y Los ‘gastos básicos de consumo personal’ inflados son 2,5 veces El objetivo de la Reserva Federal. Ahora es la inflación la que golpea a Powell a diario: se ha puesto en ridículo llamando a este monstruo que desató «temporalmente» cuando todos ya sabían que iba a escalar a un nivel superior.

Entonces, ¿dónde está el número mágico esta vez después de que el mercado inmobiliario comience a sentir la presión?

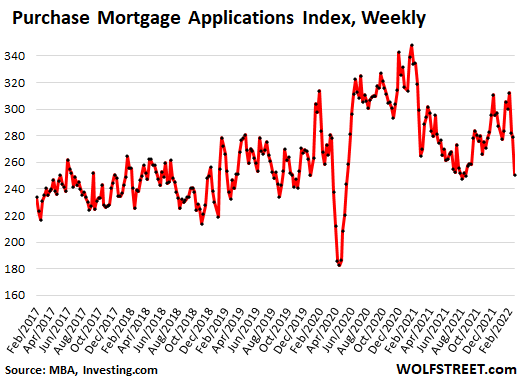

Las solicitudes de hipotecas para comprar vivienda cayeron fuertemente durante tres semanas consecutivas, coincidiendo con el alza de las tasas hipotecarias, y en la semana que finalizó el 18 de febrero alcanzaron sus niveles más bajos durante un breve período en agosto de 2021, y luego durante el período de cierre, para entrar al fondo. Desde el rango en 2019. El índice de solicitudes de hipotecas de MBA ha caído un 28% desde los máximos de la pandemia en enero de 2021 (datos vía Investing.com):

«Número mágico» 2006.

No se muestra en el gráfico: en el pico de la burbuja inmobiliaria 1, en enero de 2005, el índice de compra de hipotecas de la MBA alcanzó 500, el doble del nivel actual, antes de colapsar.

En ese momento, la Reserva Federal estaba en medio de un ciclo de aumento de tasas, elevando la tasa de los fondos federales del 1,0% en junio de 2004 al 5,25% en julio de 2006, elevando la tasa hipotecaria fija promedio a 30 años al 6,4%. En ese momento, el mercado de la vivienda comenzó a colapsar muy lentamente.

El índice Nasdaq comenzó a tener una tendencia a la baja en el verano de 2007, y poco a poco todo explotó de forma global, puntuado por la caída de Lehman en septiembre de 2008.

Las altas tasas hipotecarias, cuando los precios de las viviendas ya son altos, son muy desafiantes en los mercados inmobiliarios. Y las tasas de interés más altas son generalmente duras para las acciones.

Entonces, ¿dónde estaba el número mágico en ese momento? Aparentemente, el 6,4% para una hipoteca de tasa fija a 30 años, a precios de vivienda de burbuja 1, estaba por encima del número mágico.

Disminuyen las solicitudes de hipoteca.

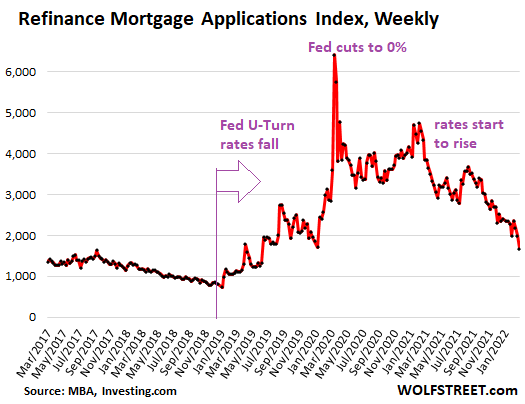

El aumento de las tasas hipotecarias significa que las familias están poniendo en aprietos la refinanciación de sus hipotecas. Esto está sucediendo a pesar de la explosión histórica en los precios de las viviendas que trae consigo una gran cantidad de capital inmobiliario que se puede extraer con una referencia de retiro de efectivo.

El índice de solicitudes de refinanciamiento de hipotecas de MBA ha caído a su nivel más bajo desde junio de 2019 y ha bajado un 74 % desde los máximos epidémicos: las tasas hipotecarias apenas comienzan a subir y siguen siendo ridículamente bajas, dado que la inflación del IPC se ha disparado. Investing.com):

El número mágico ahora.

Los compradores de vivienda por primera vez, que enfrentan altas tasas hipotecarias y precios en aumento, ya se han retirado de este mercado ridículamente inflado por la Reserva Federal, ya que los inversores y los compradores en efectivo se acumularon en el mercado.

En enero, los compradores por primera vez cayeron a solo el 27% de las compras totales de viviendas, por debajo del 30% en diciembre y del 34% en todo 2021, según la Asociación Nacional de Agentes Inmobiliarios.

En el futuro, «algunos compradores de ingresos medios que apenas calificaban para una hipoteca cuando las tasas de interés eran bajas, ahora no podrán pagar una hipoteca», dijo NAR.

Con cada aumento en los precios de las viviendas, y con cada aumento en las tasas hipotecarias, más capas de compradores potenciales se eliminan de la mesa. Al principio nadie se dio cuenta, pero luego las capas comenzaron a acumularse y, en algún momento, los compradores comunes, como los compradores por primera vez, comenzaron a debilitarse. Esto es lo que vemos ahora.

Al principio, los compradores en efectivo y los inversores pueden compensar la diferencia. Esto es lo que sucedió durante el período de la «burbuja inmobiliaria 1», impulsada en parte por los inversores, que luego se convirtieron en el núcleo de la crisis hipotecaria cuando se mudaron de muchas propiedades a la vez.

Los inversores individuales, o compradores de segundas viviendas, se amontonaron en el mercado y representaron el 22 % de las compras de viviendas en enero, frente al 17 % en diciembre y al 15 % en enero del año pasado, según NAR.

Todas las compras en efectivo aumentaron al 27 % de las compras de viviendas en enero, frente al 23 % en diciembre y al 19 % en enero de 2021, según un informe de la NAR.

Pero en enero, las tasas hipotecarias todavía estaban en el rango de 3,5% a 3,7%, muy por debajo de la línea del 4%. De hecho, capas visibles de compradores primerizos están comenzando a salir de un mercado inflado artificialmente por las políticas monetarias imprudentes de la Reserva Federal, que ahora enfrentan tasas hipotecarias en aumento pero todavía artificialmente bajas.

Entonces, el número mágico ahora para la hipoteca de tasa fija promedio a 30 años parece estar un poco por encima del 4%, el nivel en el que las capas de compradores potenciales, como los compradores por primera vez, desaparecen del mercado. Esto ya está sucediendo.

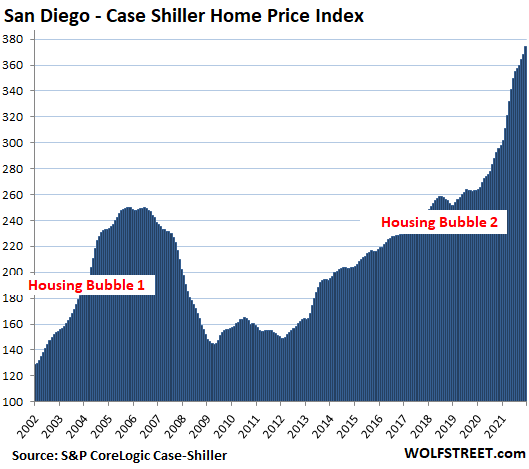

Por ahora, como la última vez, los inversionistas entusiasmados están marcando la diferencia, pero si aprendemos algo del desastre de hace 15 años, ese entusiasmo de los inversionistas también se desvanecerá en estos mercados ridículamente inflados cuando las tasas de interés aumenten ante el aumento de los precios de las viviendas. es el caso en Las burbujas inmobiliarias más lujosas de Estados Unidos:

¿Disfrutas leyendo WOLF STREET y quieres apoyarlo? Use bloqueadores de anuncios, entiendo totalmente por qué, pero ¿le gustaría apoyar el sitio? puedes donar Te lo agradezco mucho. Haz clic en una jarra de cerveza y té helado para aprender a hacerlo:

¿Te gustaría ser notificado por correo electrónico cuando WOLF STREET publique un nuevo artículo? Registrarse aquí.

![]()